In deze financieringsparagraaf behandelen wij de voornemens voor 2023 op het gebied van het treasurybeleid. Wij gaan onder andere in op de belangrijkste ontwikkelingen en de beleidsvoornemens, de interne rekenrente, de verwachte financieringsbehoefte, de stand van de leningenportefeuille en het risicoprofiel.

Wettelijk kader

De uitvoering van de gemeentelijke financieringsfunctie vindt plaats binnen de kaders die gesteld zijn in de Wet financiering decentrale overheden (Wet fido), de Regeling uitzettingen en derivaten decentrale overheden (Ruddo en de wet Houdbare overheidsfinanciering (wet Hof) .

In de Wet fido staat risicobeheersing en transparantie centraal. Risicobeheersing richt zich op renterisico's, kredietrisico's en valutarisico's (de laatste twee risico's zijn voor de gemeente Nieuwegein nauwelijks of niet van toepassing). De transparantie komt tot uitdrukking in de voorschriften voor een verplicht financieringsstatuut en een financieringsparagraaf in de begroting en in de jaarrekening. De Ruddo beperkt zich tot regelgeving omtrent het uitzetten van gelden. De wet Hof bewaakt de hoogte van de schulden van de totale nederlandse overheid. De financiele positie van gemeenten wordt ook meenomen in deze landelijke positie.

In het financieringsstatuut staan de kaders van het treasurybeleid, in de financieringsparagraaf geven we de richting van het beleid aan.

Ontwikkelingen en beleidsvoornemens

De komende jaren verwachten we nog wel forse investeringen, onder andere binnen het complex City, vastgoed (sport, onderwijs), betere buurten en beheer openbare ruimte.

Sinds 2022 hebben we te maken met een fors veranderend rentebeeld. De rente op leningen die jarenlang erg laag was is sinds eind 2021 gaan stijgen. Eind 2021 en begin 2022 is hier al op geanticipeerd door leningen met uitgestelde stortingen aan te gaan tegen gunstige rentepercentages. Voor 2023 en verder is de gemiddeld te betalen rente over de nu reeds aangetrokken langlopende geldleningen gedaald naar 1,5%. Mochten door vertragingen in de investeringen deze aangetrokken gelden niet direct nodig zijn, dan onderzoeken we of deze gelden kortlopend kunnen worden uitgezet.

Ter afdekking van het risico van verder stijgende rentepercentages houden we in de begroting rekening met een oplopend rentepercentage voor langlopende leningen. We gaan hier voorzichtheidshalve uit van rente voor nieuw aan te trekken langlopende leningen van 2,5% vanaf 2023 en verder.

Indien nodig maken we ook gebruik ook van leningen met een korte looptijd, de kasgeldleningen. Dit uiteraard binnen de grenzen van de wettelijk toegestane norm, de kasgeldlimiet.

In de begroting gaan we er voorzichtigheidshalve van uit dat de korte rente, die de afgelopen jaren negatief was, 1,5% zal bedragen.

Interne rekenrente / omslagrente

Met ingang van 2018 is de BBV-Notitie rente in werking getreden. Doelstelling van deze notitie is het bevorderen van een eenduidige handelwijze met betrekking tot rente door gemeenten (harmonisering), stimuleren dat gemeenten de (verwachte) werkelijke rentelasten opnemen in de begroting en de jaarstukken.

De werkelijke rentelasten worden doorbelast aan de taakvelden (investeringen en kostendekkende producten) door middel van de omslagrente. De omslagrente is voor 2023 bepaald op 1,0%.

Deze omslagrente wordt berekend door de werkelijke rentelasten te delen door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd. Dit rentepercentage is derhalve gekoppeld aan de werkelijke rentelasten, maar ligt altijd lager dan het gemiddelde percentage van de daadwerkelijk betaalde rente (1,5%), aangezien er geen rente over de eigen financieringsmiddelen wordt toegerekend.

De afgelopen jaren liet de omslagrente een dalende trend zien: In 2018 werd omslagrente verlaagd van 3,5% naar 2%. De jaren daarna is dit percentage verder verlaagd. Voor 2023 is de interne rekenrente derhalve afgerond 1,0%. Op basis van dit percentage zijn de kapitaallasten in de begroting 2023 berekend. Voor de komende jaren verwachten we dat deze omslagrente niet veel gaat stijgen omdat we (ondanks de oplopende rente wereldwijd) eind 2021 en begin 2022 geanticipeerd hebben door het vervroegd aantrekken van langlopende leningen.

In Nieuwegein hanteren we alleen totaalfinanciering, we maken géén gebruik van projectfinanciering (waarbij voor specifieke projecten expliciet financiering wordt aangetrokken en de rente daarvan rechtstreeks wordt toegerekend aan het betreffende project).

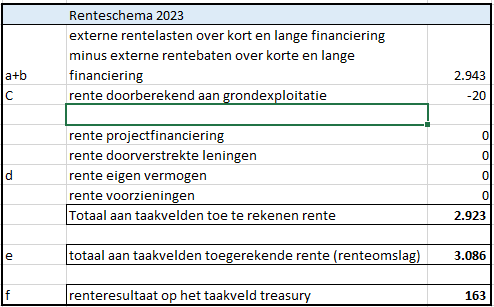

Onderstaand het renteschema 2023 zoals door de commissie BBV is aanbevolen:

Financieringsbehoefte en schuldpositie

Op basis van de huidige leningenportefeuille en deze meerjarenbegroting ontstaat onderstaande financieringsbehoefte. Hierbij wordt aangetekend dat één en ander mede afhankelijk is van het tempo van uitvoering van geplande investeringen.

Bedragen in duizenden euro’s per 31-12 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|

omvang totale leningenportefeuille per 31/12 | 171.000 | 193.000 | 212.000 | 208.000 | 208.000 |

rentelasten | 2.800 | 3.000 | 2.900 | 2.800 | 2.200 |

Op basis van die aannames groeit de schuldpositie de komende jaren van € 171 miljoen naar € 212.000 miljoen. Zie voor een toelichting van de kengetallen de paragraaf weerstandsvermogen.

Risicoprofiel

Renterisico en kasgeld

Onder renterisico wordt verstaan de mate waarin het saldo van de rentelasten en de rentebaten verandert als gevolg van wijzigingen in het rentepercentage op leningen en uitzettingen.

Ter beheersing van het renterisico op kortlopende schulden is in de Wet fido de kasgeldlimiet opgenomen. Deze limiet (8,5% van het begrotingstotaal) is ingesteld om te voorkomen dat gemeenten teveel kort geld lenen, waardoor bij een sterke stijging van de rente de rentelasten ineens sterk zouden toenemen. Voor Nieuwegein bedraagt de kasgeldlimiet voor 2023 ongeveer € 21 miljoen. Deze limiet zal niet worden bereikt, de focus ligt op het afsluiten van langlopende leningen om het renterisico te beperken. In de begroting gaan we voorzichtigheidshalve ook uit van een beperkt bedrag aan kasgeldleningen.

Ter beheersing van het renterisico op langlopende schulden is de renterisiconorm ingesteld. Deze norm beoogt een zodanige opbouw van de leningenportefeuille dat het renterisico als gevolg van rente-aanpassing en herfinanciering van leningen wordt beperkt. De renterisiconorm bedraagt 20% van het begrotingstotaal. Dat betekent dat in enig jaar 20% van het begrotingstotaal mag worden vernieuwd (herfinanciering en/of renteherziening).

Voor Nieuwegein bedraagt deze norm in 2023 ruim € 50 miljoen terwijl er de komende jaren maximaal € 26 miljoen per jaar moet worden afgelost. Ook voor de jaren erna kunnen we aan deze norm voldoen, omdat er bij de opbouw van de portefeuille is gestreefd naar voldoende spreiding in vervaldata.

Kredietrisico

De omvang van de portefeuille Lang belegde gelden van de gemeente zal in 2023 circa € 4,5 miljoen bedragen. De portefeuille bestaat uit een lening aan een tweetal kleinere aan lokale instellingen uit oogpunt van maatschappelijk nut en leningen aan starters/doorstromers. De risico's op deze beleggingen zijn bijzonder laag. Ook op de laatstgenoemde, voor de startersleningen geldt namelijk ook de Nationale Hypotheekgarantie. Behoudens kleinere uitzettingen uit oogpunt van maatschappelijk nut mogen vanaf eind 2013 overtollige gelden alleen nog maar bij het Rijk of lagere overheden worden belegd. Het risico van dat laatste is natuurlijk minimaal.

wet HOF

Het overheidssaldo of EMU-saldo is binnen de Europese Unie een belangrijke indicator voor de gezondheid van de overheidsfinanciën. Het EMU-saldo geeft het saldo van de inkomende en uitgaande geldstromen die daadwerkelijk in het kalenderjaar 2021 hebben plaatsgevonden. Dit is de wijze waarop de landen in de Eurozone hun EMU-saldo berekenen en waarover begrotingsafspraken zijn gemaakt (3%-norm). In het bestuurlijk overleg tussen onder meer het ministerie van Binnenlandse Zaken en de VNG (Vereniging van Nederlandse Gemeenten) is afgesproken dat het Rijk en de lokale overheden gezamenlijk werken aan het beheersen van het EMU-tekort. Het EMU-saldo heeft een vergelijkbare functie als het kasstroomoverzicht in het bedrijfsleven. Het is wel van belang om het EMU-saldo in de juiste context te zien. Gemeenten maken voor hun boekhouding gebruik van een stelsel van baten en lasten. Hierdoor zegt het EMU-saldo van één jaar relatief weinig, omdat de uitgaven voor investeringen bijvoorbeeld in één jaar leiden tot een uitgave, maar in de exploitatie via de kapitaallasten leiden tot meerjarige lasten. Ook gaan in dit saldo toevoegingen aan voorzieningen ten laste van het resultaat, maar wordt de feitelijke uitgave

pas gedaan bij besteding van de voorziening.

Ontwikkeling EMU saldo | Realisatie 2021 | begroting 2022 | begroting 2023 |

|---|---|---|---|

Exploitatiesaldo vóór toevoeging aan c.q. onttrekking uit reserves (BBV Art 17c) | 7.494 | 596 | -1.233 |

mutatie (im)materiele vaste activa | -605 | 22.870 | 26.869 |

mutatie voorzieningen | 2.623 | 22 | -801 |

mutatie voorraden | 5.528 | - | - |

verwachte boekwinst verkoop effecten en mva | 0 | 0 | 0 |

berekend emu saldo | -52 | -22.296 | -27.301 |